| Die Schulden von Chinas Lokalregierungen haben die Alarmglocken klingeln lassen. Eine landesweite Überprüfung aber zeigt, dass sie kontrollierbar sind.

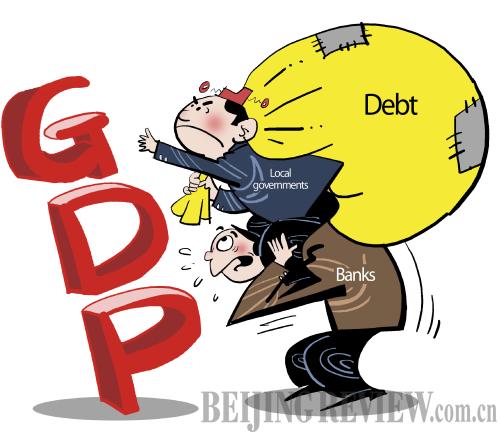

Würde man Beobachter nach den größten Bedrohungen für Chinas Wirtschaft fragen, würden wahrscheinlich alle die heftige Verschuldung der Lokalregierungen nennen.

China veröffentlichte nun die Ergebnisse der lang erwarteten nationalen Überprüfung der Regierungsschulden, um die wachsenden Bedenken am Markt hinsichtlich der Schuldenhöhe und möglicher Auswirkungen zu zerstreuen.

Die Direktverschuldung der Lokalregierungen – Schulden, die durch Steuereinnahmen zurückgezahlt werden – erreichte Ende Juni 10,9 Billionen Yuan (1,32 Billionen Euro), weitere Eventualschulden von 7 Billionen Yuan (850 Milliarden Euro) kommen hinzu. Das meldete die Oberrechnungskammer am 30. Dezember 2013. Die Eventualschulden beinhalten Schulden, für die die Lokalregierungen offizielle Bürgschaften ausgesprochen haben (2,7 Billionen Yuan, 329 Milliarden Euro) und Schulden mit impliziten Bürgschaften (4,3 Billionen Yuan, 524 Milliarden Euro). Regierungsschulden und Eventualverbindlichkeiten wuchsen von 10,7 Billionen Yuan (1,3 Milliarden Euro) bei einer Prüfung Ende des Jahres 2010 um weitere 67 Prozent.

Zusammen mit weiteren 9,8 Billionen Yuan (1,19 Billionen Euro) direkter Schulden der Zentralregierung, 260 Milliarden Yuan (31,7 Milliarden Euro) Schulden, die durch die Zentralregierung gedeckt werden, und 2,3 Billionen Yuan (280 Milliarden Euro) Schulden für die die Zentralregierung implizit bürgen, beliefen sich die gesamten Regierungsschulden Chinas Ende Juni auf 30,27 Billionen Yuan (3,69 Billionen Euro).

Chinas neue Führungsspitze will ein stabiles Wirtschaftswachstum, Ziel ist eine Wirtschaft, die vom Verbrauch angetrieben und weniger von Investitionen und Exporten abhängig ist. Aber es gibt eine Reihe von Problemen. Dabei gilt der Schuldenzuwachs auf allen Regierungsebenen als das größte Risiko für die finanzielle Stabilität des Landes.

Chinas Gesetze verbieten es Lokalregierungen, direkt von Banken oder Investoren Geld zu leihen, auch wenn sie für den größten Teil der öffentlichen Ausgaben verantwortlich sind und nur rund die Hälfte der Steuereinnahmen erhalten. Diese Finanzierungslücke hat lokale Behörden dazu gezwungen, Schulden anzuhäufen, um öffentliche Aufträge zu bezahlen.

Die Befürchtungen am Markt, dass Chinas Bankensystem leiden würde, wenn ein Teil der Regierungsschulden nicht zurückgezahlt wird, wurden durch unzureichende Informationen verstärkt.

Seit 2011 gab es kein offizielles Update der Informationen über den Verschuldungsgrad der Lokalregierungen mehr. Ende 2011 bezifferte der Nationale Rechnungshof diese Schulden auf rund 10,7 Billionen Yuan (1,3 Billionen Euro).

Da Investoren den Schuldenberg der Lokalregierungen schon lange als größte Bedrohung für Chinas Wirtschaft ansehen, versprach die neue politische Führung, das Thema genau im Blick zu behalten und ordnete im August 2013 eine umfassende Überprüfung aller Regierungsbilanzen an - die erste dieser Art seit Juni 2011.

Die jüngste Prüfung ist sogar umfassender als die von 2011, da sie auch Kreditaufnahmen von mehr als 33.000 Gemeinderegierungen berücksichtigt. Insgesamt kontrollierten die Rechnungsprüfer die Finanzen von fast 36.300 Lokalregierungen.

Das zeigt Chinas Entschlossenheit, mit seinen Finanzproblemen aufzuräumen, denn das Land benötigt Spielraum, um eine weitere große Finanzreform zu starten, die bei der dritten Plenarsitzung des 18. ZK der KP Chinas im vergangenen November in Beijing versprochen wurde.

Schuldenlast

Nach Angaben der Oberrechnungskammer entsprachen die direkten Regierungsschulden Ende 2012 105,66 Prozent der Steuereinnahmen. Als unbedenklich gilt international eine Quote von 90 bis 150 Prozent. Direkte Regierungsschulden machten 36,74 Prozent des BPI aus. Das liegt deutlich unter dem internationalen Standard von 60 Prozent.

Die Rückzahlung der Schulden wird außerdem durch ein stabiles und relativ schnelles Wachstum gestützt. Zudem werden Regierungsschulden hauptsächlich für den Aufbau der Infrastruktur genutzt. So entsteht nach Angaben der Oberrechnungskammer eine große Anzahl qualitativ hochwertiger staatlicher Vermögenswerte, die ebenso die Schuldenrückzahlung sichert,

Insgesamt seien die Risiken durch die Regierungsverschuldung also unter Kontrolle, hieß es.

Es gebe allerdings potenzielle Risiken in einigen Bereichen, erklärte die Oberrrechnungskammer und bezog sich dabei auf den starken Schuldenzuwachs bei den Lokalregierungen.

Lokalregierungen nutzen neue Kredite, um mehr als ein Fünftel ihrer Schulden zurückzuzahlen, weitere Risiken sind schwere Schuldenlasten in einigen nicht genannten Regionen und Sektoren sowie die starke Anhängigkeit von Grundstücksverkäufen bei der Kreditrückzahlung. Rund 37 Prozent der Schuldenrückzahlung schlossen Einnahmen aus Grundstücksverkäufen ein, ein Wert, der als zu hoch gilt. Zwei Provinzen, 31 Bezirke und 29 Kreise haben mehr als 20 Prozent ihrer Schulden zurückgezahlt, indem sie 2012 neue Schulden aufnahmen. Von allen Schulden, die direkt bei Chinas Zentral- und Lokalregierungen anfallen, sind 5,4 Prozent überfällig, aber noch nicht zurückgezahlt.

Am 31. Dezember erklärte die Staatliche Kommission für Entwicklung und Reform, dass das Gesamtschuldenniveau unter Kontrolle sei, aber Maßnahmen nötig seien, um die Schulden weiterhin auf niedrigem Niveau zu halten. Dazu zählt eine Erlaubnis für die bei den Lokalregierungen ansässigen Finanzunternehmen, Anleihen herauszugeben, um eine kurzfristige Verschuldung zu hohen Zinssätzen zu umgehen sowie die Förderung privaten Kapitals in Infrastrukturprojekten. Die Kommission will außerdem die stichprobenartigen Kontrollen der Finanzinstrumente der Lokalregierungen verstärken.

Chinas Finanzsituation sei unter Kontrolle, erklärte Lu Ting, Chefökonom an der Bank of America Merrill Lynch.

„Wir glauben, dass die Märkte und die chinesische Regierung vom schnell steigenden Verschuldungsgrad alarmiert sein sollten, aber wir glauben nicht, dass China am Rand einer Schuldenkrise steht."

Lu berief sich auf die im Verhältnis zum BPI „sehr niedrige" Verschuldungsquote der Zentralregierung in Höhe von 21 Prozent.

China werde durch seine nationalen Ersparnisse geschützt, darunter 3,5 Billionen Dollar an Devisenreserven. Außerdem hätten Zentralregierung und Lokalregierungen solide Vermögenswerte. Das Land könne trotz der Konjunkturabschwächung weiterhin ein hohes Wachstum und steigende Steuereinnahmen verzeichnen, fügte er hinzu.

Der Schuldenzuwachs gehe mit der Entwicklung der Infrastruktur und anderen Baumaßnahmen durchaus konform, erklärte Song Li, wissenschaftlicher Mitarbeiter an der Akademie für Makroökonomische Forschung bei der Nationalen Entwicklungs- und Forschungskommission.

„Chinas Urbanisierung erfordert riesige Investitionen in die Infrastruktur und andere Bereiche. Daher ist es ganz normal, dass die Schulden schnell zunehmen. Anders als Schulden in westlichen Ländern, die verbraucherorientiert sind, ist der Großteil von Chinas Schulden in Eigentum umgewandelt worden und kann eine stabile Rendite erzielen", erklärte er.

Schulden in Angriff nehmen

Viele Experten empfehlen, dass China seinen städtischen Anleihemarkt fördern solle, um Lokalregierungen einen besseren Zugang zu Finanzierungsmöglichkeiten zu verschaffen, eine Methode, die als transparenter und besser reguliert gilt. So könnte man außerdem verhindern, dass sie auf Schattenbanken zurückgreifen müssen, die weniger reguliert sind und höhere Kreditkosten fordern.

Zurzeit betreffen nur 10,3 Prozent der Schulden der Lokalregierungen Anleihen, so die Oberrrechnungskammer.

Kommunalobligationen und die Verbriefung von Finanzaktiva seien die beiden wichtigsten Standardmethoden für künftige Kreditaufnahmen, erklärte Qi Bin, Direktor des Forschungszentrums bei der chinesischen Wertpapieraufsichtskommission.

Finanzministerium und Zentralbank hätten die Machbarkeit von Maßnahmen untersucht, die den Lokalregierungen mehr Autonomie bei der Anleiheemission geben sollen, damit sie leichter Mittel für Urbanisierungsprojekte auftreiben können, berichtete die Economic Daily.

Die Zeitung berief sich auf sachkundige Experten, demnach wird die Zentralregierung den Lokalregierungen möglicherweise schon im März 2014 erlauben, unabhängig Kommunalobligationen herauszugeben. Die Zentralregierung testet zurzeit die Grundlage für einen solchen Anleihemarkt in Shanghai, Shenzhen und entwickelten Provinzen wie Zhejiang, Guangdong, Jiangsu und Shandong.

Traditionellerweise war das Finanzministerium verantwortlich für die Ausgabe und die Bezahlung lokaler Regierungsanleihen. Diese Rolle wird wieder den Lokalregierungen zufallen, sobald die neue Politik eingeführt ist. Die Anleihen sollen mit den Steuereinnahmen der Lokalregierungen oder den Gewinnen aus öffentlichen Projekten, für die das aus den Anleihen gewonnene Geld ausgegeben wurde, bezahlt werden

China werde einige neue finanzpolitische Institutionen einrichten, um die langfristigen Finanzierungsbedürfnisse der Lokalregierungen zu erfüllen, erklärte Cao Yuanzheng, Chefökonom der Bank of China.

Der Reformplan, der bei der dritten Plenarsitzung des 18. ZK der KP Chinas aufgezeigt wurde, besagt, dass China die Möglichkeit der Einrichtung von finanzpolitischen Institutionen erwägen sollte, um seine Probleme rund um die lokale Infrastruktur und den Wohnungsbedarf anzugehen.

Experten haben außerdem mehr Reformen bei der Verteilung der Steuereinnahmen gefordert, da Lokalregierungen keine andere Wahl hätten, als Kredite aufzunehmen, wenn sie für öffentliche Arbeiten zahlen müssten, die von der Zentralregierung angeordnet, aber nicht bezahlt würden.

2010 erhielten Lokalregierungen 48 Prozent der gesamten Steuereinnahmen, waren aber für 80 Prozent der öffentlichen Ausgaben verantwortlich, so ein Bericht über Chinas Steuerpolitik, der von der Chinesischen Akademie der Sozialwissenschaften herausgegeben wurde.

„Wir erwarten, dass die Regierung detaillierte Pläne für eine Steuerreform bekannt gibt", erklärte Shen Jianguang, Wirtschaftswissenschaftler bei Mizuho Securities in Hongkong.

„Der Schlüssel zur Lösung des Schuldenproblems hängt von einer Veränderung der Steuerverteilung zwischen Zentral- und Lokalregierung ab und von der Beseitigung der übergroßen Abhängigkeit der Lokalregierungen von Grundstücksverkäufen."

Zhan Monan, Gastforscher am Chinazentrum für Internationalen Wirtschaftlichen Austausch, erklärte, dass „Bad Debt Banks" eingerichtet werden sollten, um die Schulden der Lokalregierungen und nicht rentable Vermögenswerte durch eine Schuldenumstrukturierung und externe Transfers zu entsorgen.

„Zudem sollte die Regierung ein Management- und Reservesystem für Landübertragungsgebühren einrichten und Bilanzen für Lokalregierungen zusammenstellen. Der Nationale Volkskongress und die Oberrechnungskammer sollten eine größere Rolle bei der Supervision und Prüfung der Landübergaben durch Lokalregierungen spielen."

China sollte seine Lokalregierungen entschulden und mehr Schulden auf die Zentralregierung umwälzen, empfiehlt Lu, Chefökonom bei der Bank of America Merrill Lynch.

„Um sowohl Wachstum als auch finanzielle Stabilität zu erhalten, sollte China eine allzu simple Entschuldung und Schuldenreduzierung vermeiden."

|